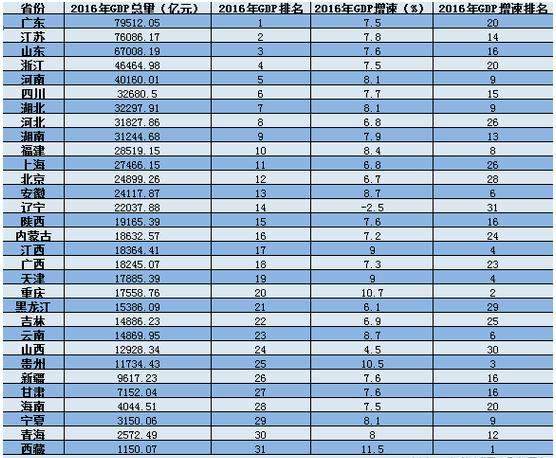

通过对过去十年33个主要城市经济总量增长变化的比较,为读者揭示不同区域的经济发展面貌及其背后的结构变化。数据显示,过去十年,经济增长最快的城市主要集中在中西部,其中长沙、重庆领跑。

长沙、重庆靠工业领跑

2006年,我国GDP达到21.97万亿元,2015年这一数据是74.4万亿元,十年间增长了271%。从主要城市的增速来看,高于这一平均水平的主要集中在中西部地区。

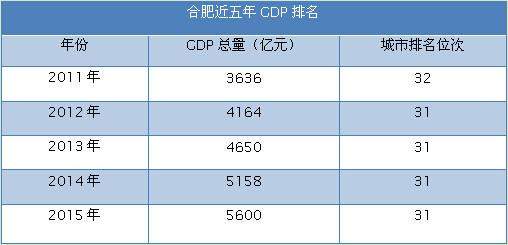

必须指出的是,由于在2011年“三分巢湖”后,合肥进一步做大。因此合肥的数据不具备可比性。不过,合肥仍然是过去十年经济增长最快的城市之一。例如,2006年合肥经济总量在全国仅位列第56位,但到2010年,合肥已上升至全国第38位。2011年三分巢湖后,合肥仍继续高速发展。

在除合肥外的其他33个重点城市中,长沙以460%的增幅位居榜首。过去这些年,长沙主打产业装备制造业、文化产业、医药、汽车等做出了相当大的贡献。以装备制造业为例,近年来长沙涌现出了三一重工、中联、山河智能等在国内响当当的装备制造企业。由于在2008年金融危机之后进行的大规模基建投资计划,大多用于铁路、公路及机场等的建设,长沙的很多产业正是满足了这种基础设施投资建设的需要。

长沙之后,中西部唯一的直辖市重庆以412%的增速位居第二。

作为一个经济总量大市,重庆能取得这样的增速实属不易。与长沙一样,重庆经济高速增长的主要动力也是来自工业。今年上半年,在全国工业经济下行情况下,重庆全市规模以上工业增加值按可比价格计算同比增长10.2%,较全国高4.2个百分点。

这其中,全市规模以上工业39个行业大类中34个保持了增长,占87.2%。在“6+1”支柱行业中,汽车、电子、装备、化医、消费品、材料和能源等行业增加值增速分别为10.1%、21.6%、11.1%、9.4%、7.4%、5.7%和7.6%。

值得注意的是,在实体制造业高速发展的同时,长沙和重庆的楼市保持较为平稳的态势。根据中国房价行情平台的数据,今年7月,重庆均价每平方米7008元,长沙为每平方米6676元,在主要城市中均比较靠后,且十分平稳。可见,经济增速快,并不一定会带来房价高涨;相反,合理平稳的房价对实体经济的发展十分重要。

长江中上游城市发展相对较快

俗话说“三十年河东,三十年河西”。但对中国区域经济发展而言,不用三十年,各地之间的经济发展就会发生很大变化。上世纪80年代看深圳、90年代看浦东,本世纪初苏州很耀眼,到“十一五”后天津最为迅猛。而近几年来,除了天津,中西部的几个城市包括重庆、长沙、合肥和武汉无疑成为星光闪闪的“四小虎”。这其中,武汉的增速也达到了387%。

在统计的33个城市中,过去十年增幅超过300%的城市共有10个,其中有8个城市来自中西部,分别是长沙、重庆、武汉、贵阳、南宁、西安、成都和郑州。只有两个城市来自沿海,其中天津增速位居33个城市中的第8位,南京位居第10。

这也大体符合过去多年来的“西高东低”的发展态势。一方面,沿海发达地区自身的自然资源、土地资源非常有限,经济发展很大程度上受外向型经济拉动。自2008年金融危机后,外贸出口受阻,外向型经济受到较大影响,而内陆地区受外需影响较少,又受益于国家扩大内需的拉动。

另一方面,中西部省份很多城市资源充足、土地资源丰富。近年来,沿海产业向中西部转移不断加快,2008年金融危机后,国家扩大内需的投资又主要分布在中西部地区。此消彼长,内陆城市的增速也就大大跑赢沿海城市。

从地理空间上看,增速最快的城市主要集中在长江中上游地区,如长沙、武汉、重庆、贵阳、成都等。区域经济专家、贵州省政府参事胡晓登分析,首先长江中上游几个省份因为远离沿海,外向度比较低,所以2008年金融危机之后外贸出口受阻对它们的影响也很小。

其次,相比东北、华北、西北等地过于依赖能源、重化等传统产业,产业结构老化不同,长江中上游地区的产业结构更为丰富,能源与经济体系的构建比较完备,受能源价格下行的冲击也比较小。随着交通运输条件的改善,长江中上游地区到长三角和珠三角方便很多。再加上这几年产业布局和调整做得比较好,产业结构比较均衡,吸引了珠三角、长三角大量企业转移落地。比如制造业当中,装备制造、电子信息、高新技术发展都比较不错。

沿海城市增速普遍低于全国

相比中西部城市的快速增长,过去十年,沿海城市的增速要慢了不少,大部分城市的增速都低于271%的全国平均水平。其中,上海、东莞、温州和石家庄的增幅甚至低于200%。

不过,在增幅靠后的城市中,原因也各不相同。其中,上海、北京这两大一线城市增速较慢,主要是这两地主动进行结构调整的结果。尤其是京沪两个超一线城市人口已经超过2000万,出现了人口过多、交通拥堵、生态环境恶化等“大城市病”。为了从病根上破解这些问题,京沪相继提出了人口控制和产业疏解的政策。

例如,上海市2015年末常住人口总数比2014年末减少10.41万人。这是新世纪以来,上海市常住人口首次出现负增长,降幅为0.4%。其中,外来常住人口981.65万人,同比下降1.5%。专家指出,这主要与上海的产业结构调整有关,尤其是近几年上海在实行经济转型升级,低能级的制造业在萎缩,相关企业转移出去,用工就会减少。

对京沪来说,近些年,随着土地等发展空间的饱和,在产业结构上“退二进三”的推进,不少工业尤其是重工业项目纷纷转移出去,金融、信息经济等三产成为主打,相对来说,三产的规模也没有二产来得大。

东莞、温州、无锡、佛山这些外贸明星城市的增速之所以慢,主要原因在于2008年金融危机之后,外贸进出口要再现过去的高增长已无可能,对经济的拉动作用也在持续减弱。随着外贸出口受阻,产能过剩严重,制造业很不景气。

另一方面,在土地、人力成本不断上升后,这些城市的不少产业纷纷转移到中西部以及东南亚等地区。比如江苏的笔记本产能就有不少转移到中西部的重庆和成都等地。

这其中,曾经的明星城市苏州虽然十年来的增速达到了257%,在几个外贸明星城市中还算不错,但近两年苏州的经济增速也面临着较大的下行压力。今年上半年,苏州的名义增速也只有6.62%,上半年该市出口下降9%,实际利用外资下降7.2%,全社会固定资产投资仅增长2.2%。工业总产值负增长0.2%,占规模以上工业产值32.5%的电子行业产值增长1.4%,增速比一季度回落1.3个百分点,连续两个月增速回落。

但并不是所有增幅较低的城市都来自沿海发达地区。例如,石家庄、太原、哈尔滨、沈阳等城市主要位于能源重化省份。在经济新常态下,随着能源经济的下行,以能源原材料工业为主的地区受到较大的冲击。此外,这些地方以国有经济为主,市场化程度不高,产业转型结构调整的难度也更大。

天津南京增速较快

同样,在沿海地区,也有少数城市的增速靠前。比如天津,2006年开始成了又一颗“耀眼的明星”。在一系列大项目、大投资下,天津的经济2007年开始马力全开,高速增长也吸引了大量的人才和产业工人进入。2010年起,天津取代内蒙古,连续四年增速领跑全国。只在2014年以后,增速第一的位置才被重庆取代。

另一个增速比较快的沿海城市是南京。在改革开放后,靠近上海的苏南地区凭借外向型产业的发展,经济也随之高速发展,多年来苏州和无锡GDP分列江苏一、二位,身为副省级省会城市的南京只能屈居第三,被坊间戏称为“苏小三”。不过,在2014年,南京一举超越了无锡,在省内位居第二,2015年后南京对无锡的优势进一步拉大。

这里面的原因在于,与无锡因外贸受阻、冲击较大相比,省会南京是以服务业为主的城市,主要面向内需市场,受到的冲击也比较小。并且在地理位置上,南京更靠近中西部,直接辐射到安徽东南部等地区。

城市位次有进有退

从33个城市的总量排名来看,过去十年,不少城市的位次发生了较大变化。其中前十名中,2006年排名第9和第10的无锡、青岛,这两个沿海外向型城市退出前十,新进入前十名的城市是成都和武汉这两个中西部省会,十年前成都和武汉分列第14和15位,现如今成都升至第9,武汉名列第8。这两个城市均是计划经济时代的大区中心,传统的十大城市。

此外,在前十名内部,原先排名第5的苏州,2016年退至第7,天津和重庆分别上升一位,列第5和第6。在2006年,第7名的重庆与第8名的杭州相差无几,而与广深两个一线城市则差距较大。数据显示,2006年,重庆经济总量仅为广州的60%,但十年过去,现如今重庆的GDP已达到了广州的87%!

上升比较明显的还有长沙和郑州两大个中部城市,长沙从第24位提升至第14,郑州从第22位上升至第18。相比之下,沿海的不少城市位次下降明显,除了苏州、无锡和青岛,包括宁波、佛山、东莞、温州等城市的位次也明显后退。一方面,这些外向型城市受外贸出口调整的影响比较明显。另一方面,无论是这些外向型城市,还是北上广深等其他沿海发达城市,都已经从高速增长转向了中速平稳增长阶段。在这个阶段,调整转型成为主题。